![]()

海洋公園業績報告|核數師「戴頭盔」 「減值撥回」非實際收入 真實虧損數字或更高

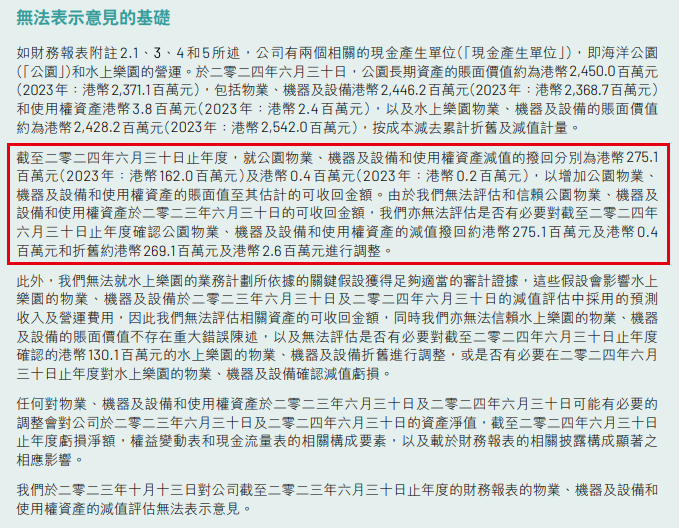

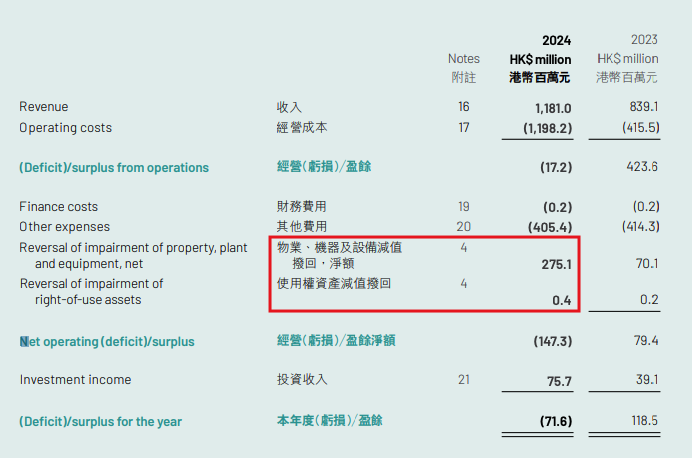

海洋公園昨(29日) 公布業績,2023至24財政年度總入場人次及收入創五年新高,但仍錄得逾7千萬虧損。《光傳媒》發現本年度業績報告與去年一樣,「物業、機器及設備減值撥回」被當成收入,涉及金額逾2億7千萬元,惟「減值撥回」並非實際收入。在報告中「無法表示意見基礎」部分,核數師更「戴頭盔」指無法就該項目獲得足夠的審計證據,意味着真實虧損數字或更高。

「減值撥回」為管理層決定的「帳面收入」 並非實際收入 核數師連續兩年「戴頭盔」

海洋公園財務報表由安永會計師事務所審核,但安永似乎拒絕為撥回「背書」,對財政報表中的不同項目均表明「無法表示意見」(Disclaimer of opinion),意思是審計過程中未能取得充分和恰當的證據,不能確認公司的財務報表是真實與公允。

《光傳媒》發現,本年度11億8千萬元的收入中,有2億7,510萬元「物業、機器及設備減值撥回」,及40萬元「使用權資產減值撥回」。然而,「減值撥回」是由管理層決定的「帳面收入」,並非海洋公園該年的實質收入。

香港會計手足工會劉先生向《光傳媒》解釋,「物業、機器及設備和使用權資產」的價值可理解為「該項目可以為公司賺幾多錢」,而「減值」則是因某些因素導致項目無法再為公司帶來預期同等價值的收入。

他舉例,疫情期間的財政年度,若樂園不開放,機動遊戲設備價值就會「減值」;但疫情後的財政年度,樂園重新開放,人流恢復,機動遊戲的價值就會出現「減值撥回」的情況。 他指出報表中的「減值回撥」的確會讓數字上「比較好睇」,但觀乎今年的經濟環境,也並未覺得相關「回撥」不合理。

《光傳媒》去年曾報道,海洋公園公布扭虧為盈,在2022至23年度賺1.18億元。但當中7,010萬元同樣靠「物業、機器及設備減值撥回」 。

在今年的財務報表中,核數師在「無法表示意見基礎」部分亦有提及「水上樂園」。報告指,核數師無法就「水上樂園的業務計劃所依據的關鍵假設」獲得足夠適當的審計證據。核數師因此無法評估相關資產的可回收金額,以及物業、機器和設備的價值「是否存在重大的錯誤陳述」。

另一位註冊會計師陳小姐(化名)則認為,「減值回撥」的部分由海洋公園管理層直接向核數師提供數據,未獲「專業第三方」人士核對數據和資料,導致核數師沒有足夠的資料核實,有使用「財技」之嫌。

海洋公園是「香港形象」 難出現「帳目不清」

若出現「無法核實」部分,是否代表海洋公園的帳目不清? 劉先生指,不少上市公司也會有「無法表示意見基礎」的部分。他解釋,一般財務報表牽涉不少「估算」部分,如「現金流量的預測」等,若核數師認為數據證據不足就會在報表中「戴頭盔」。

他又補充海洋公園並非一般的上市公司,是代表香港的「形象」,財政情況會較多人關注的,加上每年都會申請政府資助,難以出現帳目不清的情況。

會計師:成本控制「麻麻地」

海洋公園財務報表顯示,樂園今年的仍然錄得7,160萬元虧損。觀乎整份財政報告,劉先生指出,海洋公園的經營情況並不理想,本年度成本大幅提高,但收入的增長未能趕上業務成本增長,可見海洋公園的成本控制「麻麻地」。他個人認為財政狀況或反映「樂園業務賺唔到錢」,令人擔憂長遠而言,樂園也無法轉虧為盈。

| 2024(港幣百萬元) | 2023 (港幣百萬元) | |

| 收入 | 1181.0 | 839.1 |

| 經營成本 | (1198.2) | (415.5) |

* ( ) 為虧損數字

海洋公園於業績報告指, 正加緊建設歷險主題園區,亦會把握熊貓熱潮帶來的商機,將繼續提升營運效能,包括跟其他機構合作推展新設施發展項目及籌辦大型節慶活動、為企業及機構提供團隊建設活動、顧問服務等,開拓多元收入來源。